五大行商业性房贷25日起批量转为LPR 多家银行支持线上转换

2020-08-13 粤港澳大湾区城市群网YGA.CN

房贷利率“换锚”进入倒计时。8月12日,包括工行、农行、中行、建行、邮储银行在内的五大国有银行同一天发出通知,自8月25日起,将分批对符合条件且尚未办理定价基准转换的个人商用房贷款转换为参考LPR的浮动利率。值得留意的是,公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

房贷利率“换锚”进入倒计时

房贷利率“换锚”进入倒计时,距离转换期结束只有不到20天的时间。按照央行规定,本月31日之前,存量浮动利率贷款要完成定价基准转换,贷款人可与金融机构协商决定“换锚”为LPR,还是固定利率。这意味着,留给存量房贷客户转或者不转“二选一”的时间已经不多了。

本月初,已经有包括交行在内的几家银行宣布,将在本月内对尚未转换为贷款市场报价利率(LPR)或固定利率的存量浮动利率房贷,统一调整为LPR浮动利率加减点方式。

8月12日,包括工行、农行、中行、建行、邮储银行在内的五大国有银行同一天发出通知,自8月25日起,将分批对符合条件且尚未办理定价基准转换的个人商用房贷款转换为参考LPR的浮动利率。

批量转换范围指,2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率商业性个人住房贷款(不包括公积金贷款和公积金贴息贷款)。

公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过手机银行、网银、客服或联系贷款经办行等方式协商处理。

目前来看选LPR较划算

此前,央行在《二季度货币政策执行报告》中曾披露,截至6月末,存量贷款定价基准转换进度已达55%,其中存量企业贷款转换进度为76%。同时央行表示,存量贷款转换进度已纳入MPA和合格审慎评估考核,原则上应于8月30日之前完成。

为何仍有部分房贷一族犹豫不决?在实际采访中,记者了解到,大家最关心的问题仍然是到底应该选择LPR还是固定利率划算?

记者此前采访了多位业内人士,均表示如果选择转换成LPR的市场化程度会更高,未来的贷款会随着市场利率而变化。

但不少银行人士认为,如果认为LPR会降,那么转换成LPR为基准加点的形式可能会更有利。有银行业内人士在接受记者咨询时则明确表示,按照目前LPR处于下行时期,选择浮动利率的方式会减少房贷成本。

中国民生银行首席研究员温彬指出:“从现阶段来看,建议选择LPR浮动利率方式;如果后续LPR出现回升,客户可以选择提前还款,避免房贷利率上升带来的成本上升。”

多家银行支持线上转换

在转或不转的问题上,不少房贷者担心的很多细节问题,银行都已经有了解决方案。比如根据央行的公告,如果客户选择LPR浮动利率,将采取加减点方式。

记者在采访中了解到,不少客户初次了解时都会比较困惑,这个差值是如何计算的,是否需要自行计算。事实上,记者以客户的名义体验了一次房贷“换锚”时发现,不仅多数银行提供线上操作,一些银行也会通过客户致电方式为房贷客户提供答疑解惑,其中包括差值计算等服务都是由银行计算好的。

实际操作过程中,客户只需要选择转LPR或者维持固定利率即可。同时,客户还需要选择自己的重定价日,一般来看,重定价日有两个选择,即一般是贷款合同签订日期或者是每年的1月1日,重定价周期最短为1年。

此外,包括房贷有共同借款人如何办理,多家银行也已经有明确的规范流程,比如A先生是主借人,其妻子是共同借款人,选择线下办理时,需要A先生及妻子携带身份证同时前往,如贷款使用户口本等其他证件办理,需一并携带。其他渠道需要A先生先确认,再由共同借款人即A先生的妻子确认。

知多D

转为LPR利率如何计算

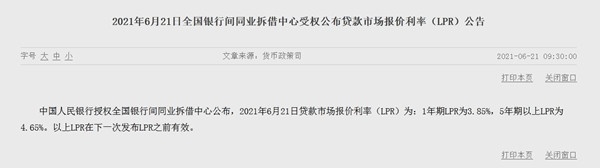

LPR即贷款市场报价利率,由我国18家报价银行综合考虑资金成本、贷款市场供求、信用溢价所报出来的结果,每个月都会计算出本月的贷款市场报价利率,其他贷款利率可在此基础上加减点生成。目前,LPR包括1年期和5年期以上两个品种。LPR每月20日公布 ,可以通过人民银行网站或者其他商业银行网站进行了解。

人民银行的公告里明确规定,房贷合同利率转换时点是保持不变的。比如,假设张先生的利率是按照基准打9折,现在执行的利率水平就是4.9%×0.9=4.41%,转换时点,应该按照这个执行利率水平与去年12月5年期以上LPR的差值,来确定加点点差,所以张先生的点差就是减39个基点(4.41%-4.8%=-0.39%),这个点差在合同剩余期限内是固定不变的。

转换为挂钩LPR的“加基点”方式,并选择重定价周期,你的房贷利率就会随着LPR的浮动而浮动。

选择转换LPR利率后,2020年整年利率为:4.80%(2019年12月20日5年期LPR)+(-0.39%)=4.41%;

假设2020年12月20日5年期LPR调整为4.75%,则2021年整年最新的利率为:4.75%+(-0.39%)=4.36%。

也就是说,今年的LPR下降了,那么明年张先生就可以减少利息支出。